进口煤通关仍在严控外矿挺价情绪强烈 港口动力煤涨跌动力均不强

阅读:1537 次 2020-06-23 08:19:08

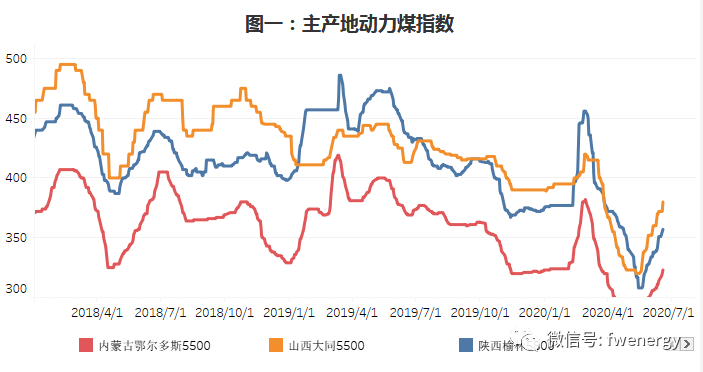

产地指数:截至6月18日榆林5800大卡指数357元,周环比涨11元;鄂尔多斯5500大卡指数323元,周环比涨12元;大同5500大卡指数380元,周环比涨10元。

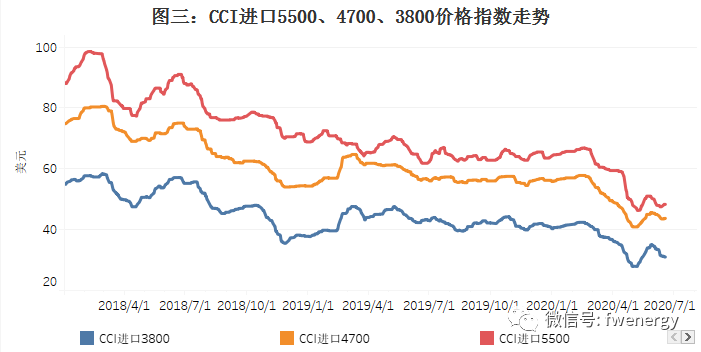

港口指数:截至6月18日CCI5500指数报570元,周环比涨7元,CCI5000指数报520元,周环比涨11元。CCI进口5500指数报48.3美元,周环比涨0.8美元,CCI进口3800指数报31.0美元,周环比下跌0.5美元。

产地数据:

据汾渭产运销数据显示,截至6月18日监测“三西”地区66家煤矿平均开工率较上期下降1.94%,其中山西地区开工率较上期下降1.9%;陕西地区开工率较上期下降1.63%,内蒙古地区开工率较上期下降2.19%。总库存较上期减少4.05%。发煤利润较上期增加6.19%。

中转数据:

北方港口库存:截至6月18日北方港库存1858.4万吨,周环比增加28.2万吨。

下游数据:

沿海电厂:截至6月18日沿海六大电厂日耗量65.2万吨,周环比增加0.5万吨,库存总量1555.3万吨,周环比增加16.5万吨。

本周(6.12-6.19,下同)动力煤价格保持稳中上涨态势。内蒙地区限票,榆林地区安全及环保检查频繁影响,整体供应释放受限,而港口及电厂采购积极性良好,整体库存低位运行,煤价维持上涨;上游发运积极,港口铁路调入量维持高位,下游补库采购稳定,整体呈现供需双强的状态,煤价暂时维持平稳走势,进口煤市场较为冷清,外矿存有挺价情绪,贸易商仍在压价,价格持续阴跌。

供应方面,内蒙古地区受前期倒查二十年事件及安全月影响,当地煤管票限制依旧严格,部分矿在当月中旬依次出现因煤管票不足,导致停产,进入检修状态,普目前在产矿供应紧张,车等煤现象严重,煤价普涨10-15元/吨;陕西地区受前期煤矿事故影响,陕北区域安全环保等检查频繁,部分小矿和煤厂生产有所影响,受当地焦化等企业有补库需求,且内陆电厂仍有补库需求,加之内蒙部分客户转移至神木地球,致使当地煤矿呈现供不应求状态,煤矿价格上涨10-30元不等,个别矿涨幅达35-40元/吨。

港口方面,本周港口动力煤市场煤涨跌动力均不强,暂时维持平稳走势。近日由于港口发运利润丰厚,上游发运积极,且铁路调入量维持高位,导致北方港、沿海电厂库存持续增加,下游补库采购稳定,多数报价根据指数平出,但基于主产地煤矿产量释放有限,坑口煤价持续拉涨,短期将逐步消化发运利润,后期发运预将出现倒挂现象,导致发运减量,叠加下游耗煤增多,以及进口煤持续限制,港口下水煤价格或将有继续推涨的可能。

需求方面,最近南方泄洪,水电不强,电厂负荷60%左右,电厂目前补库不是很积极,多数维持长协供应,但7月份耗煤升至高位,当前的库存并不算高,所以后期看需求还有支撑,且后面汛期过后水电会增量,但同时气温升高,用煤负荷还会有所增加,终端仍有补库需求。

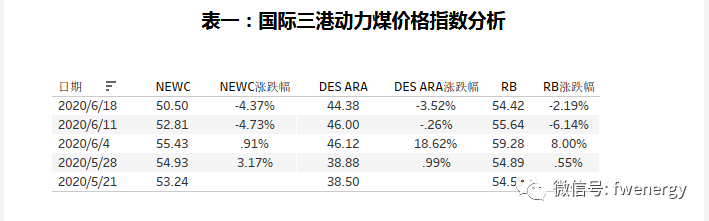

进口煤方面,本周进口煤通关仍在严控,短期内进口煤通关暂无放开的迹象,当前多数客户转向采购内贸煤,原本在下游补库时期,国内需求升温,煤价涨幅明显,然而在政策压力下,部分终端进口煤中标价极低,外矿价格被迫下调,导致内外贸价差继续扩大,加之个别电厂7月份中标价格较低,同时,近期受除煤炭以外商品运输增加影响,国际海运费持续上涨,进一步压低了外盘离岸价格,再次接近成本线,导致外矿挺价情绪强烈。

总体来看,当前主产地供应受限暂时难以缓解,且进口煤通关仍在控制,整体供应处于偏紧状态,而港口及终端库存水平较同期水平较低,叠加迎峰度夏周期,短期仍有补库需求,短期煤价涨跌两难,后期还需关注整体发运情况和进口煤的政策情况。

来源: 刘慧杰 煤炭资源网

信德海事网

企业最新信息 / NEWS

-

2026-08-07 09:01:42.0

-

[ 船舶出售 ] 出售散货 载重吨(DWT):114,727mt

2026-08-07 08:43:38.0

-

[ 船舶出售 ] 出售:3,600DWT双底双壳集装箱船(252TEU)。

2026-08-07 07:19:58.0

-

2026-08-07 07:19:47.0

-

2026-08-06 19:22:20.0

-

2026-08-06 19:22:11.0

-

2026-08-06 18:35:51.0

-

[ 船舶出售 ] 出售:8000吨沿海自卸砂船 建造年份:2017年

2026-08-06 18:35:42.0

-

[ 船舶出售 ] 出售:5000吨双壳多用途船(246TEU集装箱两用)

2026-08-06 18:35:35.0

-

[ 船舶出售 ] 出售:4050DWT 自卸砂船 • 建造年份:2019年06月

2026-08-06 18:35:22.0

热门企业

/ HOT