香港最新船舶租赁税收宽减制度

阅读:1628 次 2020-07-09 08:11:46

简介

2020年6月19日,期待已久的《2020年税务(修订)(船舶租赁税收宽减)条例》(“该条例”)对合资格的船舶出租商和船舶租赁管理商实行的优惠税收制度终于正式生效。

该条例是继香港推出广受好评的航空租赁业务的税收优惠政策后又一项优惠政策,新的税收制度适用于2020年4月1日或之后所产生的合资格利润。

该条例内容

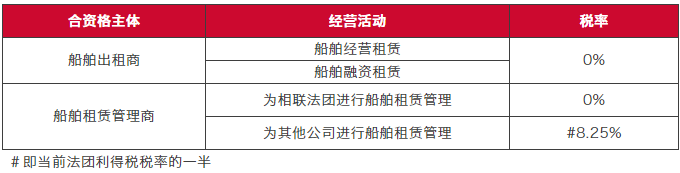

i. 税率

符合资格的船舶出租商和船舶租赁管理商应缴税率如下所示:

ii. 船舶

该条例所指的是一般船舶(包括驳船,气垫船以及动力承托的航行器),但不包括中式帆船,全靠浆力推进的船只和纯粹作军事用的船只。同时,该条例的适用范围也不包括无法航行的海上装置,例如海上钻井平台。

对于符合资格的船舶租赁经营活动,租赁船舶的总吨位应当超过500吨,并且该船舶应仅在或主要是在香港水域以外航行。

iii. 船舶租赁活动以及船舶租赁管理活动

船舶租赁活动包括船舶经营租赁和融资租赁,其中还包括售后回租以及转租。此外,船舶租赁活动还涵盖了出租前后的必要活动,例如就有关的租约协定融资条款,物色或购买指定船舶,监察或修订就该租约作出的任何融资和/或租赁协议以及处理与租赁相关的风险。

船舶租赁管理活动涵盖与船舶租赁有关的广泛融资和管理活动,包括提供集团内部融资,为外部融资提供信贷支持以及监督新船的设计和建造等活动。

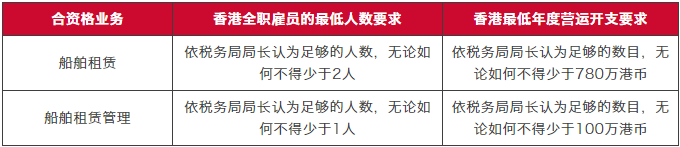

iv. 在香港实际存在以及进行主要活动

合资格船舶出租商和船舶租赁管理商的中央管理和控制,必须是在香港进行的,并且产生他们相关合资格利润的业务也是在香港进行的,且需要满足的最低要求如下:

v. 安全港规则

对于符合资格的船舶租赁管理商,“安全港规则”将使他们能够进行某些不合资格的业务,但前提是他们(i)至少75%的利润来自合资格的活动,以及(ii)公司用于进行合资格活动的资产价值至少占其总资产的75%。

vi. 反滥用措施

除了需要在香港有实质存在和活动的要求外,为维护税收制度的完整性和遵守国际税收规则,新制度还包括以下反滥用措施:

1)要求合资格的船舶出租商和船舶租赁管理商成立独立的公司,以防止转移损失;

2)要求合资格的船舶出租商和船舶租赁管理商与相联法团进行公平交易;

3)引入主要目的测试以防止避税和滥用税收协定;

4)不允许合资格的船舶出租商或船舶租赁管理商使用在某零税率课税年度遭受的任何亏损(其利得税率按0%进行评估)以抵销其后任何课税年度的应评税利润。

vii. 重要性和相关影响

根据《税务条例》(第112章)第23B条,即香港船东的现行税收制度,从事国际贸易的船舶的特许经营收入免征利得税,而在香港和内河通航水域航行的船舶的特许经营收入的税率为50%。但是,是否能将第23B条适用于不是船舶经营人但仅从船舶租赁业务中获得租金收入的纳税人存在不确定性。新制度确定了将来适用于船舶租赁公司的税率。

新制度还为船舶租赁公司在亚洲建立业务平台时提供了了另一种可能的节税手段。目前,新加坡根据其海事部门奖励计划(Maritime Sector Incentive)为合资格的船舶租赁公司提供免税措施,并为经批准的船舶租赁管理人提供为10%的优惠税率。

目前,许多中国船舶租赁公司已在香港设有办事处,但它们在香港的基地主要用于融资,而不是用于操作实际的租赁业务。新制度可能会吸引这些船舶租赁公司进一步扩大在香港的业务。

但考虑在香港开展的业务是否被认为“足够合资格”的因素尚不清楚(请参见上文iv中的表格)。在税务局发布进一步指导之前,法律的不确定性和主观性可能会降低新制度对船舶租赁公司的吸引力。

如果您有任何问题或想了解本文所述内容的更多信息,请与以下作者或您惯常咨询的礼德律师事务所律师联系:

来源: ReedSmith礼德 , 信德海事网

企业最新信息 / NEWS

-

2026-08-07 09:01:42.0

-

[ 船舶出售 ] 出售散货 载重吨(DWT):114,727mt

2026-08-07 08:43:38.0

-

[ 船舶出售 ] 出售:3,600DWT双底双壳集装箱船(252TEU)。

2026-08-07 07:19:58.0

-

2026-08-07 07:19:47.0

-

2026-08-06 19:22:20.0

-

2026-08-06 19:22:11.0

-

2026-08-06 18:35:51.0

-

[ 船舶出售 ] 出售:8000吨沿海自卸砂船 建造年份:2017年

2026-08-06 18:35:42.0

-

[ 船舶出售 ] 出售:5000吨双壳多用途船(246TEU集装箱两用)

2026-08-06 18:35:35.0

-

[ 船舶出售 ] 出售:4050DWT 自卸砂船 • 建造年份:2019年06月

2026-08-06 18:35:22.0

热门企业

/ HOT