光大期货能化专题:航运指数的冰与火之歌

阅读:1239 次 2020-09-04 10:01:53

内容概述:

• 全球航运市场主要分为散货运输、集装箱运输、油轮运输和杂货运输等。占据全球航运市场近一半的干散货市场中,铁矿(857, 6.50, 0.76%)石、煤炭这两大工业生产原料占比最高,分别占据近30%和20%,全球制造业发展带动的初级工业品需求是干散货贸易的主要驱动,因此全球干散货市场是反映全球经济发展和贸易景气度的晴雨表,而中国的干散货需求对于全球干散货市场的影响也举足轻重。

• 散货运价指数中,最具影响力的就是波罗的海干散货指数(Baltic Dry Index,BDI),它由波罗的海交易所发布,是反映国际干散货市场运价走势的权威指标。BDI反映了全球干散货市场的需求,与经济景气度密切相关。作为全球制造业中心,中国的大宗原料进口需求对全球干散货市场影响显著。BDI不仅反映了全球经济景气度,从其中我们也能观察出船舶燃油需求的变化。

• 除BDI以外,波罗的海交易所还推出了波罗的海原油运输指数(Baltic Exchange Dirty Tanker Index,BDTI)和波罗的海成品油运输指数(Baltic Exchange Clean Tanker Index,BDTI)作为衡量原油以及成品油市场运价的两大标杆。BDTI与BCTI的波动率也较大,其变动主要受到地缘政治或其他一些突发事件的影响。由于油轮相对干散货船舶数量较少,船型较大,船速较慢,整体油耗偏低,因此BDTI和BCTI走势和船燃消费的变化相关性较低。

• 为了适应国内集装箱运输市场迅速发展和国际集装箱运价指数衍生品开发的需要,上海航运交易所于1998年和2009年分别编制发布了中国出口集装箱运价指数(China Containerized Freight Index,CCFI)和上海出口集装箱运价指数(Shanghai Containerized Freight Index,CCFI)。2019年,上期所开发集装箱运价指数期货的立项申请获得证监会的批复同意,将考虑以上海航交所发布的上海出口集装箱结算运价指数(欧洲航线)作为标的指数,采取人民币计价、现金交割的模式,并引入境内外交易者。航运指数期货的推出将为国内外集装箱运输业提供有效的风险管理工具,弥补我国场内航运衍生品的空白,提升我国期货市场的竞争力和影响力。

光期能化专题:航运指数的冰与火之歌

2020年为航运业变革之元年,全球疫情从年初持续至今,航运市场也经历了大起大落。3、4月份,由于全球贸易活动锐减,干散货市场出现了前所未有的低迷。但是自6月以来,波罗的海干散货运价指数(BDI)一路狂飙,7月6日,BDI报1956点,创去年9月以来的最高水平,不到两个月的时间大涨近400%;与此同时,BDTI与BCTI在低油价时期由于浮仓囤油需求暴涨之后又大幅回落。本文将介绍、对比包括BDI、BDTI、BCTI等国际运价指数和国内的集装箱运价指数,旨在分析其和大宗商品之间的关系。

1、全球航运市场简介

全球航运市场主要分为散货运输、集装箱运输、油轮运输和杂货运输等。其中散货运输主要包括铁矿石、煤炭、粮谷、木材、水泥、化肥、原糖等散装的上游初级产品,也被称为干散货运输;集装箱运输包括汽车、电子产品和纺织品等下游制成品;油轮运输包括原油、成品油、液化气等油品。

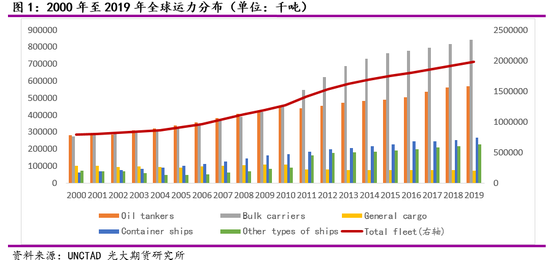

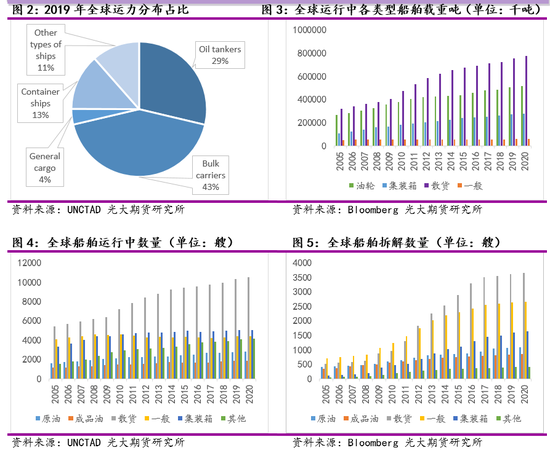

根据联合国贸易和发展会议(UNCTAD)的数据显示,近年来全球运力不断增长,2019年全球总运力达到了19.76491亿吨,同比增长2.7%。从2019年的数据来看,全球运力分布主要集中在散货船(Bulk carriers),大约占总运力的43%,其次是油轮(Oil tankers),占比约29%左右,再次是集装箱船(Container ships),大约占比13%;最后是一般货船和其他船只,包括化工品船、邮轮等,这两类船只运力大约占15%左右。

尽管近年来全球船舶订单数和制造中数量有所下降,但是全球船舶运行中数量和拆解数量仍在逐年上升,尤其今年受到疫情影响,船东拆解老旧船舶意愿强烈,干散货船舶拆解速度明显加快。截至今年7月,全球干散货船队达12172艘,总计8.98亿载重吨,分别同比增长3.4%和4.4%。今年上半年,全球干散货船舶拆解量达60艘、共计66万载重吨,分别同比增长36.4%和75.9%。

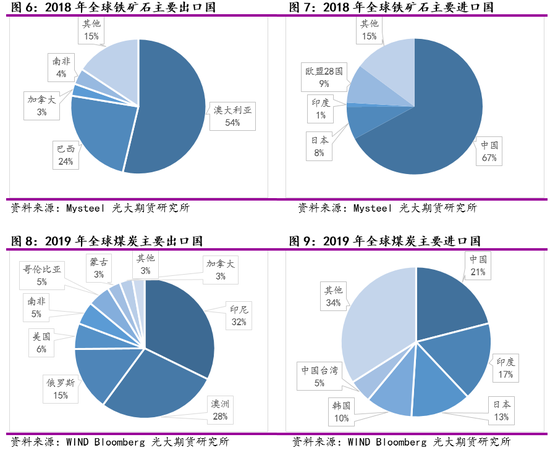

占据全球航运市场近一半的干散货市场中,铁矿石、煤炭这两大工业生产原料占比最高,分别占据近30%和20%,此外,农产品(包括小麦、大豆(4402, -18.00, -0.41%)、谷物等粮食)贸易也是干散货运输中重要的组成部分。2018年全球铁矿石出口国中,澳大利亚和巴西出口量占比超过78%;2019年全球煤炭出口国中,澳大利亚和印尼出口量占比超过60%。这些作为初级工业生产原料的大宗商品主要运往中国、印度、日本等生产型经济体。2018年全球铁矿石进口量中,中国占比超过67%;2019年全球煤炭进口量中,中国占比约21%,印度占比约17%,日本占比约13%。全球制造业发展带动的初级工业品需求是干散货贸易的主要驱动,因此全球干散货市场是反映全球经济发展和贸易景气度的晴雨表,而中国的干散货需求对于全球干散货市场的影响也举足轻重。

2、波罗的海干散货指数(BDI)

由于航运市场的高波动和不确定性,航运市场一直在探索如何管理运价风险,国际航运运价指数应运而生。航运指数可以划分为两大类,一种是散货运价指数,以波罗的海交易所推出的波罗的海干散货指数为代表;另一种是集装箱运价指数,以上海航运交易所推出的集装箱指数为代表。

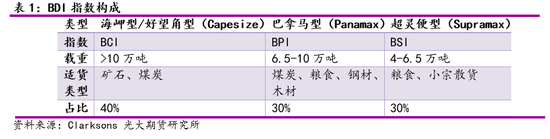

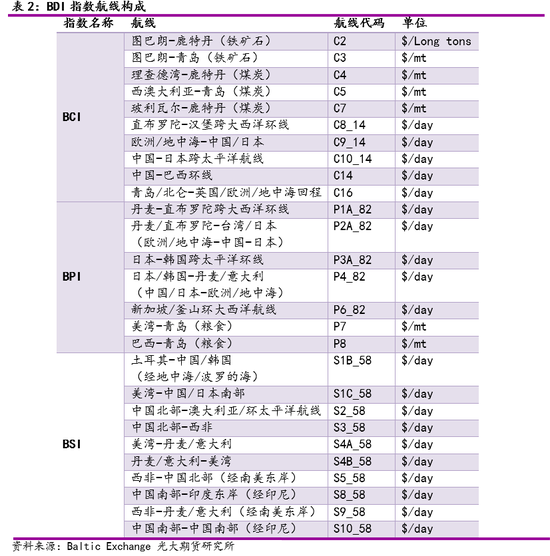

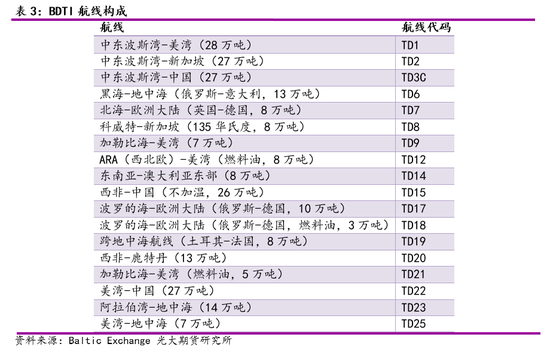

散货运价指数中,最具影响力的就是波罗的海干散货指数(Baltic Dry Index,BDI),它由波罗的海交易所发布,是反映国际干散货市场运价走势的权威指标。波罗的海交易所成立于1744年,是世界上历史最悠久的航运市场之一。1985年初,波交所开始发布波罗的海货运指数(Baltic Freight Index,BFI),即BDI的前身。1999年,波交所将BFI拆解成波罗的海巴拿马型指数(Baltic Panamax Index,BPI)和波罗的海海岬型指数(Baltic Capesize Index,BCI)两个子指数,与已经设立的波罗的海灵便型指数(Baltic Handymax Index,BHMI)一起分别进行加权平均,再乘以一个固定系数,最终得出BDI。在经历了多次调整之后,现在BDI由BCI、BPI和波罗的海大灵便型船运价指数(Baltic Supramax Index,BSI)三大指数加权平均构成,占比分别为:40%(BCI)、30%(BPI)和30%(BSI)。

这三大指数覆盖了27条全球主要干散货航线,由20家国际独立航运经纪公司组成3个小组,基于最近的成交情况对这些航线当天的运价和日租金水平进行评估,去掉自高值和最低值之后进行平均,再乘以换算常数相加后便可得到各船型当天的运价指数。因此BDI可以综合反映主各要航线主流船型的运价变化。

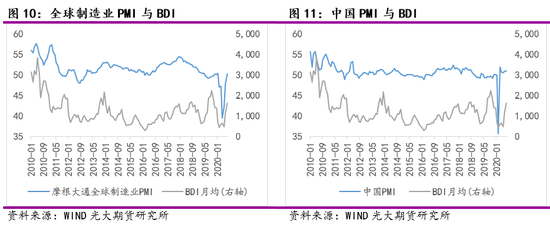

BDI反映了全球干散货市场的需求,与经济景气度密切相关。作为全球制造业中心,中国的大宗原料进口需求对全球干散货市场影响显著,这27条航线中有超过一半(15条)的航线与中国有关。对于BDI而言,由于干散货船舶运力短期内变化通常不大,除非突发事件(如地缘冲突、矿难等)之外,其短期波动主要由需求端决定。因此,中国的工业生产带动的铁矿石、煤炭等原材料进出口贸易是驱动BDI走势的主要因素之一。从下图中可看出,BDI走势与全球和中国的PMI趋势基本一致。

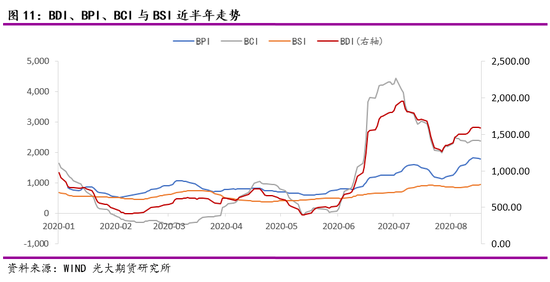

年初开始,受新冠肺炎疫情打击,全球贸易活动降至冰点,BDI也在历史低位徘徊。2季度以来,BDI受到其组分中铁矿石与煤炭适运船型运价BCI的大幅拉升而暴涨,这反映了国内经济快速回暖,随着复工复产加快,基建强势发力,带动铁矿石和煤炭等需求量大增,同期巴西到青岛的铁矿石海运费和澳大利亚到青岛的铁矿石海运费都出现了大幅上涨;除此之外,美国、澳洲发往国内的煤炭数量也有所增加。进入3季度,国内经济恢复速度开始放缓,叠加海外疫情二次复发,BDI迅速回落,近一个月又有所回升。

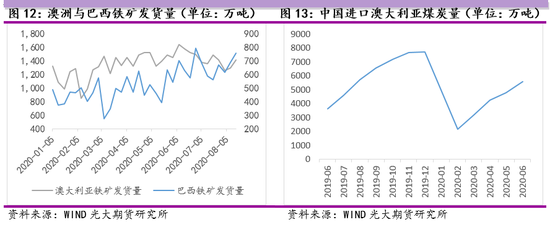

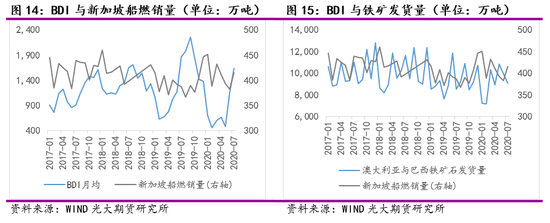

BDI不仅反映了全球经济景气度,从其中我们也能观察出船舶燃油需求的变化。从下图中可以看出,新加坡船燃销量与BDI月均值和澳大利亚与巴西铁矿石合计发货量均有明显的正相关性,这与澳大利亚与巴西铁矿石主要发往中国途径新加坡有关。通常新加坡船燃销量会滞后于BDI走势1、2个月左右,但与澳大利亚和巴西铁矿石发货量保持较为紧密的相关性。根据波罗的海交易所发布的指引,鉴于当前的慢速航行趋势,对于一艘载重吨为17万吨的好望角型船舶而言,其标准耗油量为44吨/日。以今年年初的疫情时期为例,1月BDI环比腰斩,从月均1380点跌至月均701点;巴西与澳大利亚铁矿石发货量下滑了3559万吨,约合209艘好望角型船,换算为耗油量约下降28万吨。同期新加坡船燃销量下滑约60万吨左右,铁矿石发货量减少对船燃消费的影响占据近一半。可见BDI,尤其是其组分中的铁矿石、煤炭贸易活动对于船燃需求有着十分显著的影响力。

3、波罗的海原油与成品油运输指数(BDTI/BCTI)

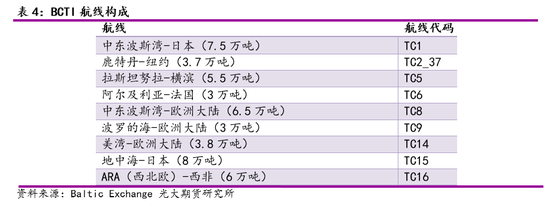

除BDI以外,波罗的海交易所还推出了波罗的海原油运输指数(Baltic Exchange Dirty Tanker Index,BDTI)和波罗的海成品油运输指数(Baltic Exchange Clean Tanker Index,BDTI)作为衡量原油以及成品油市场运价的两大标杆。

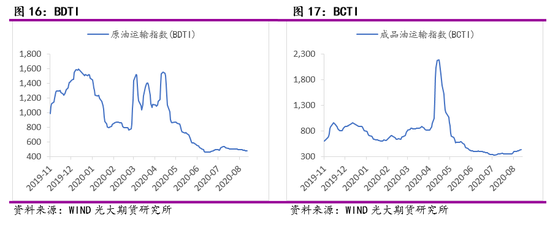

BDTI与BCTI的波动率也较大,其变动主要受到地缘政治或其他一些突发事件的影响。例如,去年10月,美国宣布制裁中远海能,多达50艘油轮受到影响,全球运力迅速收紧,导致运费大幅暴涨;今年3月,疫情肆虐叠加沙特开启价格战导致油价一度跌至负值,在现货价格极低的Super Contango的结构下,许多贸易商通过租赁VLCC作浮仓囤油来实现套利活动,高峰时期全球700多艘VLCC中有100多艘被用作浮仓,这同样也导致油轮运费大幅暴涨,拉升BDTI与BCTI走高。不过,近期随着全球浮仓囤油的逐渐释放,BDTI与BCTI大幅回落,重回历史低值区间。

对于油轮而言,由于其相对干散货船舶来说数量较少,船型较大,船速较慢,整体油耗偏低,因此BDTI和BCTI整体走势和船燃消费的变化相关性较低。今年3月,在BDTI与BCTI由于浮仓囤油的需求而大幅暴涨,新加坡船燃消费也同期走高,但这主要是由于油价下跌带动船燃价格绝对值走低,吸引了部分船舶前去加油。5月油价回升,这部分需求的增量也随之消失。但浮仓囤油直至前期才逐步释放。

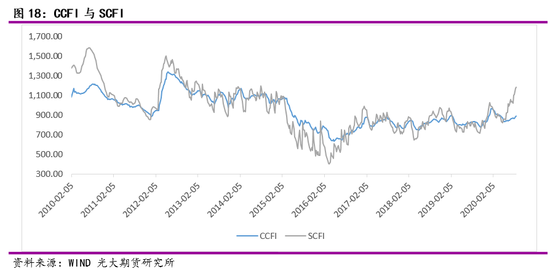

4、中国/上海出口集装箱运价指数(CCFI/SCFI)

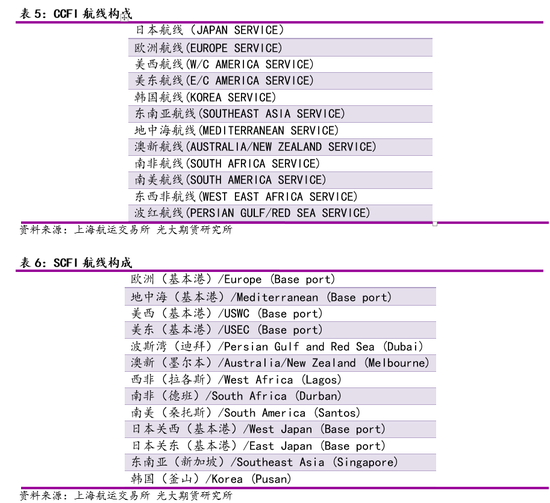

为了适应国内集装箱运输市场迅速发展和国际集装箱运价指数衍生品开发的需要,上海航运交易所于1998年和2009年分别编制发布了中国出口集装箱运价指数(China Containerized Freight Index,CCFI)和上海出口集装箱运价指数(Shanghai Containerized Freight Index,CCFI)。CCFI包含12条样本航线,其国内出发港口包括大连、天津、青岛、上海、南京、宁波、厦门、福州、深圳、广州等十大港口。SCFI反映了上海出口集装箱即期运输市场,包含13条分航线的市场运价指数和综合指数。

CCFI和SCFI相比而言,不仅代表的地域范围不同,代表的市场也不一样。首先,CCFI反映的是中国出口集装箱总体运价水平(包括即期和长期),更加全面而宏观;SCFI反映的是上海出口集装箱即期市场的运价水平,更加敏感而及时。其次,CCFI反映的是中国出口集装箱运输市场,分航线运价指数表征的是整条航线的运价变化;SCFI反映的是上海出口集装箱运输市场,分航线运价表现的是港到港的运价水平,其中SCFI的波动略高于CCFI。此外,由于集装箱运输市场的规模相对干散货和油轮市场更小,且其运输货物与大宗原料略有差异,因此CCFI与SCFI更多地作为反映我国出口形势的指标,与大宗商品和船燃整体消费变化相关性也较低。

经过十几年的发展,CCFI和SCFI影响力逐步提升,已成为国际集装箱运输市场风向标,为航运衍生品的开放奠定了坚实基础。2019年,上期所开发集装箱运价指数期货的立项申请获得证监会的批复同意,将考虑以上海航交所发布的上海出口集装箱结算运价指数(欧洲航线)作为标的指数,采取人民币计价、现金交割的模式,并引入境内外交易者。由于航运业是典型的重资产、高风险行业,航运指数期货的推出将为国内外集装箱运输业提供有效的风险管理工具,弥补我国场内航运衍生品的空白,提升我国期货市场的竞争力和影响力。

文:光大期货研究所能化研究团队 撰写人:杜冰沁

来源: 新浪财经 , 信德海事网

企业最新信息 / NEWS

-

2026-08-06 19:22:20.0

-

2026-08-06 19:22:11.0

-

2026-08-06 18:35:51.0

-

[ 船舶出售 ] 出售:8000吨沿海自卸砂船 建造年份:2017年

2026-08-06 18:35:42.0

-

[ 船舶出售 ] 出售:5000吨双壳多用途船(246TEU集装箱两用)

2026-08-06 18:35:35.0

-

[ 船舶出售 ] 出售:4050DWT 自卸砂船 • 建造年份:2019年06月

2026-08-06 18:35:22.0

-

[ 船舶出售 ] 出售:5200吨散货船,2013年中国建造

2026-08-06 18:33:36.0

-

[ 船舶出售 ] 出售:14200 DWT多用途船 总装箱量:850TEU • 建造年份:2012年

2026-08-06 18:31:56.0

-

2026-08-06 12:27:30.0

-

[ 船舶出售 ] 售:载重1670吨-2015年广西贵港货船-便宜出售

2026-08-06 12:27:28.0

热门企业

/ HOT