航运市场稳中向好 料油需求未来可期

阅读:735 次 2020-09-24 09:19:32

闲置运力的下降表明集装箱市场现状正逐步改善,预计2020年集装箱运输需求增速为-5.4%,预计2021年需求增速为6.2%,由此,2021年集装箱船运输需求将有望恢复到2019年的水平之上。

在国内企业生产形势持续向好发展的大背景下,中国有望继续引领国际干散货海运需求。首先,国内煤炭保供应政策支撑下,进口煤增量可期,进而拉动煤炭海运需求走强。其次,基建和房地产仍是经济稳定器,钢材终端需求前景依然向好,钢厂对铁矿石的消耗量也将保持高位运行,也会拉动铁矿石海运需求走强。

从沙特、俄罗斯等最新表态来看,OPEC+维持高减产执行率的意愿较为坚决,同时炼厂炼油利润不佳的情况下,炼厂采购原油的积极性预计减弱,全球原油去库速度大概率低于预期,国际油价重心将难以摆脱低位区间,由此会出现阶段性的浮仓屯油和跨区域套利机会,整个油轮运输市场前景并不悲观。

IMO2020限硫令对航运业的冲击基本结束

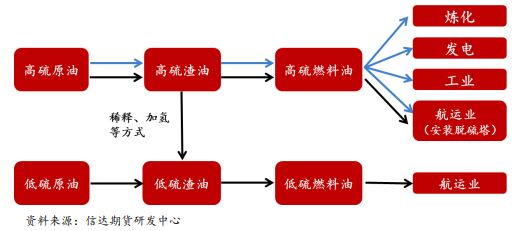

燃料油作为成品油的一种,是石油加工过程中在汽、煤、柴油之后从原油中分离出来的较重的剩余产物。燃料油主要由石油的裂化残渣油和直馏残渣油制成的,其特点是粘度大,含非烃化合物、胶质、沥青质多。燃料油主要用作船燃原料、烧火油以及炼厂深加工原料等,其中船舶用燃料油消耗量占总消耗量的比重超过70%。因此,燃料油需求的好与坏,与航运市场景气度密切相关。船舶运输具有运费低、装载量大的特点,是当前国际贸易中最主流的运输方式。

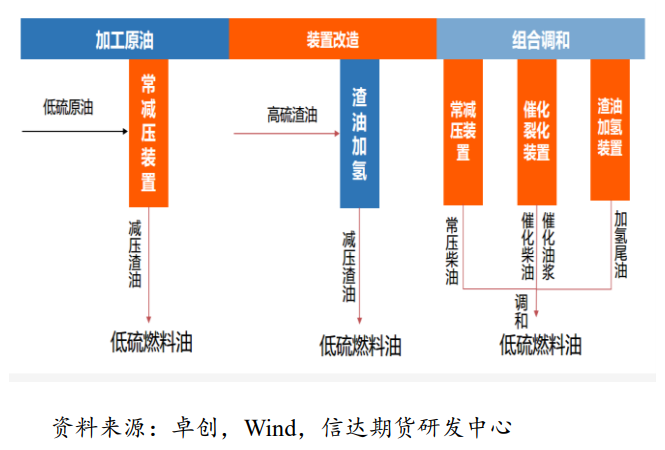

2019年以来,船用燃料油市场一直处于变革之中,首先是IMO2020限硫令带来的低硫化冲击。根据国际海事组织IMO规定,2020年1月1日起全球范围内船舶燃料含硫量需要从3.5%下降至0.5%。2019年,市场一度担心低高硫切换会存在问题,核心点就是低硫燃料油产能不足。但实际上,由于低硫燃料油裂解利润表现较好,炼厂有意愿进行装置改造,随着渣油加氢、催化裂化等新增装置投产,低硫燃料油供给量是稳步增加的。

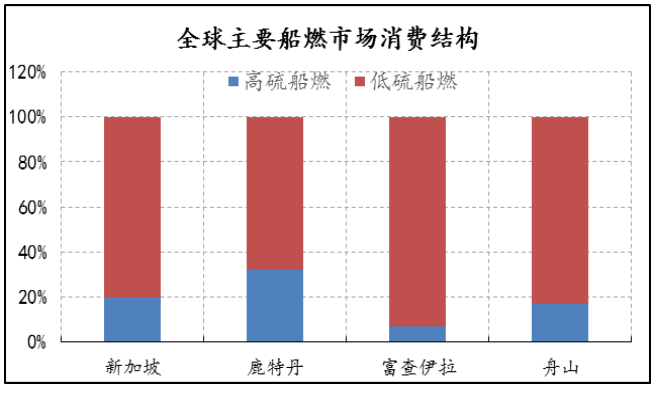

此外,2019年下半年开始,许多燃料油贸易商选择囤积低硫货,导致IMO2020限硫令实施初期,大量的浮仓和岸罐低硫货涌入市场,再叠加新冠疫情对船燃需求的拖累因素,最终并没有出现低硫燃料油供给不足的问题。从全球主要船燃集散地(新加坡、鹿特丹、富查伊拉、舟山)来看,高硫燃料油消费占比均值降至20%以下,低硫燃料油已经成为船燃消费中当之无愧的主角。

那高硫燃料油是否会重新夺回市场份额呢?在符合IMO2020限硫令的情况下,船舶安装脱硫塔后是可以继续使用高硫燃料油的。所以,广大船东需要在安装脱硫塔的前期成本和后续能够节省的燃油成本间做考量。根据投资银行CleavesSecurities测算,在低高硫价差达到100美元/吨时,VLCC安装脱硫塔的费用可以在2.9年内回本,苏伊士船型需要4.3年。

回顾今年年初,新加坡地区低高硫价差最高达到过382美元/吨,那是安装脱硫塔的VLCC、阿芙拉型油轮和好望角型散货船的回本时间都不到一年。而如今新加坡低高硫价差只有60美元/吨左右,这意味着安装脱硫塔这项投资的回本周期都大大拉长。克拉克森数据显示,目前全球已安装脱硫塔的船舶大约有2800艘,按载重吨计算,原油油轮船队中约17%的船舶安装了脱硫塔,散货船有13%,集装箱船有13%。

另外,还有约700艘计划安装脱硫塔的新船正在订购或建造当中,不过随着低高硫价差不断下降,一些船东已经推迟或取消了脱硫塔的安装计划。因此,预计高硫燃料油在船燃消费中的市场份额难以再度大幅扩大,船燃市场格局基本定型。?

疫情下船燃需求承压,重点关注三大航运细分市场

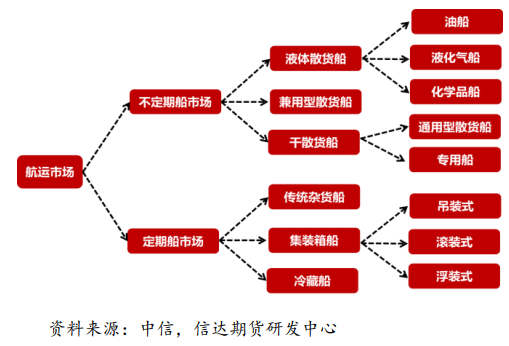

航运市场纷繁复杂,从船期的规律性角度来看,可以分为不定期船市场和定期船市场。不定期船市场主要运输铁矿石、煤炭、粮食、水泥等干散货,以及原油、成品油、液化石油气等液体散货。而定期船市场主要运输工业制成品、工艺品、生鲜食品等货物,船舶类型包括集装箱船、传统杂货船和冷藏船。

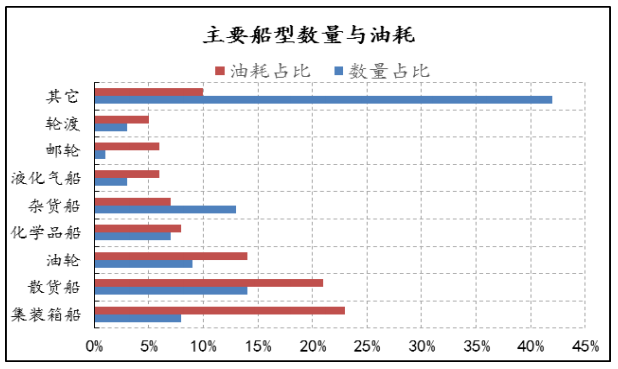

根据联合国《贸易和发展报告2019》,2019年全球船舶数量大约为9.54万艘,总运力为19.77亿吨。从全球船舶运力分布来看,散货船运力占比最大,其次是油轮和集装箱船,其它船型的船舶数量虽然较多,但综合运力相对较小。我们以Argus统计数据(2019年全球8.68万艘船舶共消耗燃料油2.35亿吨)为例,根据各个船型的数量占比与油耗占比,我们大致可以推算出每个船型的单船平均年耗油量。

从计算结果来看,年耗油量排名前三的依次是集装箱船、散货船和油轮,三者占总耗油量的比重接近60%,但三者的船舶数量占比只有30%,因此这三种船型的单船平均年耗油量也在均值水平以上。综合来看,燃料油需求的核心在于航运市场,而航运市场的核心在于集装箱、散货船和油轮这三个细分领域。

疫情防控期间,居民生活和社会生产活动受到限制,国际商品贸易需求大幅下降,世界贸易组织统计数据显示,今年一季度全球货物贸易量同比下降3%,二季度的降幅高达18%。

从航运细分市场来看,据克拉克森统计预测:2020年全球集装箱贸易量将缩减10.3%,为历史同比最大降幅,集装箱运输市场也是受疫情影响最为严重的板块;

石油海运贸易量预计将减少6.6%,汽油、柴油、航空煤油等成品油消费恢复速度低于预期,导致炼厂炼油利润低位运行,进而会压制炼厂加工原油的意愿,目前全球原油日均消费量在9200万桶,疫情前是日均1亿桶,BP等多家机构预测原油需求短期内很难再回到疫情前水平;

干散货海运贸易量预计将同比下降3.9%,降幅相对较小,主要得益于中国率先走出疫情泥潭,复工复产拉动了对铁矿石、煤炭等大宗散货商品的需求量。

综合来看,疫情对海运贸易的冲击会导致海运运力被动缩减,船燃需求量相应下降,根据IEA估算,今年二季度船舶燃料油需求同比下降8%左右,虽然不及汽油、柴油、航空煤油的需求降幅,但也是不容忽视的。

疫情之下,航运企业对运力的扩张愈发谨慎,根据航运数据机构VesselsValue的数据,2020年上半年,包括集装箱船、油轮、干散货等各种船型在内的新船订单总量仅为244艘,是近10年最低水平。

不过,今年前7个月船厂交付量却维持在较高水平,同比下降幅度仅为2%,在这样的背景下,全球船队规模持续增长。其中,散货船船队首规模首次超过9亿载重吨(截止8月3日达到9.0167亿载重吨),年初以来船队增幅2.6%,油轮船队增幅为1.9%,集装箱船船队增长了1.2%。

因此,短期来看三大航运市场运力依然较为充足,只要后续疫情形势可控,现有船舶运力可以快速匹配上逐步恢复的海运贸易量。

展望后市:乐观迹象显现,航运市场预期稳中向好

集装箱航运市场方面,在5月底的时候,全球集装箱总运力为2353.6万TEU,其中约11%的运力处于闲置状态,疫情使得全球供应链协同受阻,区域化、本地化贸易有所增长。

在11%的闲置运力中,3%的运力因加装脱硫塔而暂时退出市场,另外8%则是航运企业主动选择封存运力,即船舶和人员处于暂时停航待命的状态。

6月份后,新冠疫情对集装箱市场的负面影响逐步减少,6月集装箱贸易量同比降幅收窄至5%,7月集装箱船港口挂靠量同比降幅收窄至2%,集装箱船闲置运力也从5月底的11%降至8月底的4.7%,闲置运力的下降表明集装箱市场现状正逐步改善。

从Clarkson、Alphaliner等多家机构的最新预测来看,2020年集装箱运输需求增速预计为-5.4%,2021年需求增速预计为6.2%,由此,2021年集装箱船运输需求将有望恢复到2019年的水平之上。

干散货航运市场方面,截至2020年6月底,全球干散货船队运力为8.97亿载重吨,同比增长4.4%,运力规模在疫情期间逆势增长。

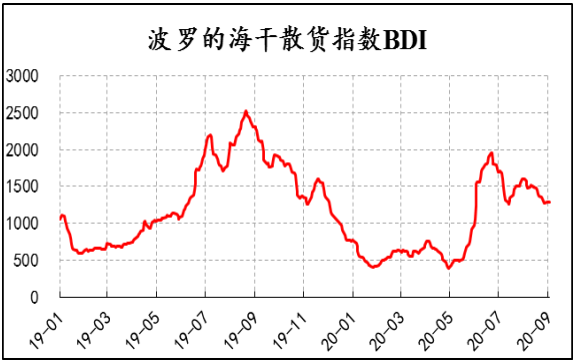

但是在疫情尤其是海外疫情影响下,国际干散货运输需求一度表现疲弱,以波罗的海干散货指数BDI为例,今年1-5月基本徘徊在500点的低位水平,6月后BDI指数迎来爆发,从500点飙升至1800多点,单月涨幅260%,这主要是受到中国基建发力的支撑,铁矿石等海运贸易量恢复显著。

展望后市,在国内企业生产形势持续向好发展的大背景下,中国有望继续引领国际干散货海运需求。

首先,国内煤炭保供应政策支撑下,进口煤增量可期,进而拉动煤炭海运需求走强。其次,基建和房地产仍是经济稳定器,钢材终端需求前景依然向好,钢厂对铁矿石的消耗量也将保持高位运行,也会拉动铁矿石海运需求走强。

资料来源:Wind,信达期货研发中心

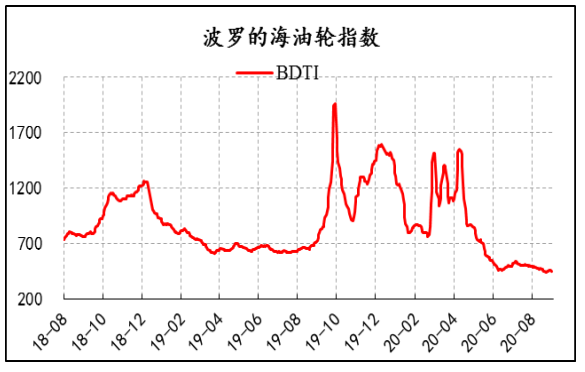

油轮航运市场方面,在疫情和沙特价格战的双重冲击下,原油市场供需严重失衡,原油现货和期货近端合约价格不断创出新低,激发了贸易商租用油轮进行囤货套利的需求。

以波罗的海油轮指数BDTI为例,今年3月初从700多点快速飙升至1500多点,3-4月的中枢在1300点,即原油最悲观的时候正是油轮最辉煌的时候。进入5月后,随着全球原油库存开启去库存模式,油轮运输和屯油需求逐步萎缩,BDTI指数也震荡下行,目前已降至450点的低位水平。

展望后市,从沙特、俄罗斯等最新表态来看,OPEC+维持高减产执行率的意愿较为坚决,同时炼厂炼油利润不佳的情况下,炼厂采购原油的积极性预计减弱,全球原油去库速度大概率低于预期,国际油价重心将难以摆脱低位区间,由此会出现阶段性的浮仓屯油和跨区域套利机会,整个油轮运输市场前景并不悲观。

来源: 和讯期货 , 信德海事网

企业最新信息 / NEWS

-

2026-08-06 19:22:20.0

-

2026-08-06 19:22:11.0

-

2026-08-06 18:35:51.0

-

[ 船舶出售 ] 出售:8000吨沿海自卸砂船 建造年份:2017年

2026-08-06 18:35:42.0

-

[ 船舶出售 ] 出售:5000吨双壳多用途船(246TEU集装箱两用)

2026-08-06 18:35:35.0

-

[ 船舶出售 ] 出售:4050DWT 自卸砂船 • 建造年份:2019年06月

2026-08-06 18:35:22.0

-

[ 船舶出售 ] 出售:5200吨散货船,2013年中国建造

2026-08-06 18:33:36.0

-

[ 船舶出售 ] 出售:14200 DWT多用途船 总装箱量:850TEU • 建造年份:2012年

2026-08-06 18:31:56.0

-

2026-08-06 12:27:30.0

-

[ 船舶出售 ] 售:载重1670吨-2015年广西贵港货船-便宜出售

2026-08-06 12:27:28.0

热门企业

/ HOT