促进内河船舶高质量发展举措探讨

阅读:2853 次 2021-05-18 10:53:08

-摘要-

相比公路、铁路运输,内河运输具有运能大、占地省、能耗低、环境友好和边际成本低的比较优势。改革开放特别是进入新世纪以来,内河航运发展成绩显著,对支撑流域经济社会发展居功至伟。在未来我国内河高等级航道将达到2.5万公里,形成通江达海、水系联通内河航道网的谋划下,应抓住战略机遇,提升内河船舶总体质量和技术水平,充分利用航道基础设施能力,提升内河航运系统的整体效益。

一、内河船舶基本情况

2019年末,全国拥有内河水上运输船舶11.95万艘、1.21亿净载重吨。内河水域分布广泛,船舶种类繁多,船型总体偏小,从艘数来看70%左右都是1000载重吨以下的小型船舶。船舶运输经济性与吨位具有明显关系,内河水运成本低的优势在1000载重吨左右可以得到较好发挥,因此1000载重吨及以上船舶是内河运输的主力军。从总载重吨来看,1000载重吨及以上内河船舶总载重吨占全部内河船舶总载重吨的75%左右。故以下重点分析了我国营运中的1000载重吨及以上内河水上运输船舶的情况。

2020年,我国营运中的1000载重吨及以上内河水上运输船舶约3.43万艘,共计9405万载重吨,平均载重吨2738吨,平均船龄9.88年;船舶经营主体较为分散,约4800余家企业和1万余家个体户经营者。

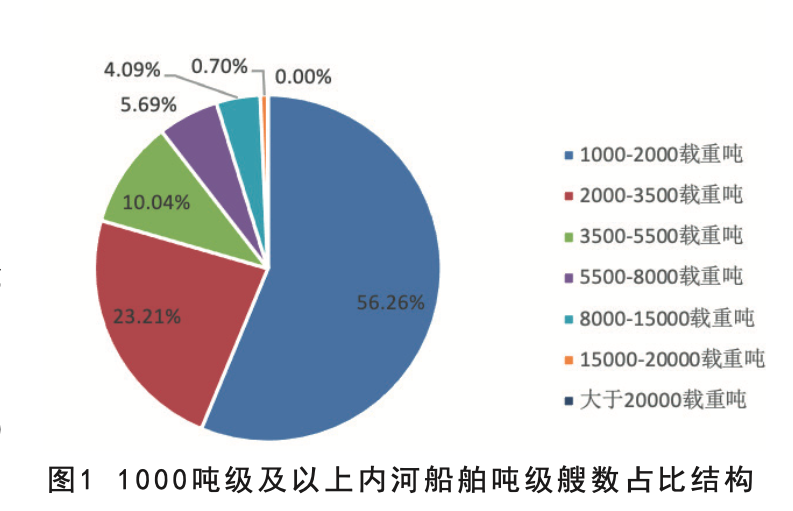

从吨级艘数结构来看,5500吨级以下船舶艘数占比较高,达到了89%,其中1000至2000载重吨船舶艘数占比高达56%,2000至3500载重吨船舶艘数占比达23%,3500至5500载重吨船舶艘数占比10%,如图1所示。从总载重吨结构来看,5500吨级以下的占比约为66%。其中,1000至2000总载重吨占比为28%,2000至3500总载重吨占比22%,3500至5500总载重吨占比为16%,如图2所示。

从船龄结构来看,1000载重吨及以上内河船舶中,2011年9月1日前建造的船舶1.66万艘,4127万载重吨,分别占比53.04%、47.76%,船龄18年及以上老旧船715艘,131万载重吨,分别占比2%、1.5%;船龄29年以上特检船78艘,15万载重吨。大多数内河船舶在2009-2015年期间建造,艘数占比达到70%,这与当时内河水运需求强劲和内河船型标准化政策实施都密切相关。内河船型标准化资金政策实施期间,自2009年10月1日至2017年12月31

日,累计完成拆解小吨位及老旧船舶等2.15万艘、587.44万总吨。而2009-2015年期间建造船舶总艘数为2.25万艘、3694.12万总吨,新建船舶总吨位是政策拆解船舶总吨位的6.29倍,如图3所示由此可见船型标准化政策发挥了一定的促进带动作用,但更多的新建船舶是市场驱使下进行的运力扩张和更新替换。

二、内河船舶发展存在的问题

(一)内河船舶总体建造质量较低

自2003年以来,一系列内河船型标准化政策实施,通过鼓励不利于提高船闸通过效率和不适应市场需求变化的小吨位船舶,以及安全、环保性能差的老旧高耗能船舶提前退出市场,全面提升了我国内河船舶的经济、技术和绿色发展水平。2019年末全国内河船舶平均净载重吨为1095吨,是2000年的10.6倍。运力结构调整成效显著,内河运输效能有效提高,内河船舶供给侧质量大幅提升,且极大地拉动了船舶工业发展。可以说,内河船舶在过去近20年的发展后,真正形成了一支适应经济社会高速增长的、保障有力的内河运输船队,但内河船舶总体质量水平较欧洲内河船舶、较我国沿海船舶都仍有较大差距,是航运供给侧的短板。

欧洲内河船舶由于船舶使用年限很长,建造时对使用材料、配备设备以及工艺的要求相对较高,运营中更注重保养维修,40多年的船舶仍具有良好的船况和船容船貌,形成一道内河风景线。我国内河船舶建造时更多考虑的是建造成本,用材和工艺要求相对较低,使用期间缺乏维修保养,虽然船龄年轻,但船况、船容船貌却比不上欧洲的老船,与沿江城市发展水平也不协调。

我国的沿海船队相较欧洲使用周期也相对较短,但沿海船舶整体船况、船容船貌良好,与欧洲并无明显差距。我国沿海船队与内河船队间的差异,与各自市场的属性以及我国造船工业的发展等密切相关。

沿海船舶与远洋船舶在建造规范等方面一致,沿海船舶市场经营与国际远洋运输紧密相连,沿海船舶与远洋船舶之间流通广泛,也就是沿海船舶的建造与世界接轨,船舶总体建造水平与世界同步。

另一方面,我国海船制造业是世界三大造船基地之一,2019年全球造船完工量为9882万载重吨,中国造船完工量为3672万载重吨,占比37.2%,经营主要面向出口,是我国国际化程度最高的工业行业之一,市场集中度较高,南北船市场份额高达90%,从工艺技术、操作规范到各种规章制度、现场管理等,全部按国际规范要求实施。

而从内河船舶建造来看,一是,我国内河船舶的建造规范及标准是在汲取前苏联及欧洲内河船舶相关经验后形成,但相较海船可在全球市场范围内流通,内河航运市场相对较为独立,不存在全球范围内通过竞争不断提升的空间。

二是,内河船舶造船厂分布散乱,多为民营企业,主要依靠租用河滩地、荒地作为造船生产、办公场所设施简陋,生产方式粗放,工艺技术、操作

规范以及现场管理差异较大,加之以个体和中小企业为主的内河航运企业对造船成本十分敏感,导致内河船舶总体建造水平和质量较海船差距较大。

三是,内河船舶较沿海船舶造价低、附加值低,长期关注度不足,多数采取一对一的方式由民营中小型船厂设计和建造,船舶设计能力和船型研发能力较沿海差距较大,船舶设计制造单位和航运企业均缺乏创新实力和能力。

内河航运企业在新造船时普遍感到非常迷茫,基本上没有船厂主动研发船型并推广,在选择船型时只能参考市场中已有船型,按照船东自己的经验进行改造,导致新船型、新技术等推进慢。

(二)存量内河船舶环保压力大

内河运输全过程中会对两岸产生环境影响,这与海洋运输主要影响仅来自船舶进出港、码头作业不同。而我国内河船舶相关环保标准发布错过了船队规模快速扩张和大量老旧船舶淘汰更新的发展阶段,直接影响内河船舶总体环保水平。以氮氧化物排放为例,内河船舶分别在2011年实施I阶段,2015年实施II阶段,现有内河船舶艘数约50%建造于I阶段实施要求之前,加之内河船舶实际运营中发动机维修保养不足等,船舶大气污染等环保压力较大。

(三)内河航运企业船舶更新面临困难

在近年来的内河航运发展调研中,航运企业普遍反映有内河船舶更新提档升级的意愿。缘由: 一是在新的船舶发动机节能技术等技术变革的推动下,新造船在经济性方面也将有较大提高;二是内河船舶大多在10年以上维修保养费用攀升,经济效益与新造船差距较大;三是我国内河航运市场运力供求日趋稳定,企业经营正在由快速扩张运力抢占市场向提高现有市场经营效益转变。

内河航运企业反映,10年左右的船舶若做拆解报废,对成本压力也较大,理想状态是作为二手船出售,部分二手船有销往东南亚的途径,但由于我国已成为内河货运量最大的国家,特别是2000年以后内河船舶运力规模快速扩张,东南亚等地区的内河船舶需求微不足道。

三、促进内河船舶高质量发展举措建议

当前,船舶工业面临市场持续低迷、转型压力不断加大的新形势,产能过剩问题凸显。内河船厂大多临江而建,长江沿线环保整治压力和安全风险较大,产业结构调整和转型升级需求迫切,急需通过整合和优化存量资产,集中技术、人才、设施等资源,推进内河造船企业整合重组、结构调整,更好地发挥规模效益。促进内河船舶高质量发展的总体思路为将内河船舶提档升级与船舶工业结构调整和转型升级紧密结合,通过财政补助鼓励航运企业拆旧建新,通过引入融资和保险机构降低航运企业融资成本和保险费用,弥补提升质量带来的造船成本增加,并鼓励内河船舶加强日常维护保养。

(一)推动内河船舶造船业供给侧高质量发展。引导工艺先进、造船实力雄厚的大型国有造船集团与综合实力较强的内河造船企业进行兼并重组或其他方式合作,提升船厂造船的设计、建造工艺、设备配备等提升内河船舶的建造质量。采用“政府出资支援”的方式引导造船企业联手合作,由大型船企提供技术帮助,中小型船企和配套企业参与研发和生产制造、研发生产配套模块和各种配套部件,从而提升内河船舶制造产业链的整体技术水平。通过部分造船企业向船舶维护修理转型,配套发展内河船舶修理及维护保养的全生命周期服务产业,提升内河船舶的日常维护保养水平。

(二)发布推广优选船型。以船型优选评出的船型为母型船,重新对船舶的舱室布置、外观等进行改进设计,优化材料、设备使用,提升建造工艺,打造适应我国经济社会发展水平的特色内河船舶,并作为鼓励发展船型向社会发布,并在主要内河船厂推广应用。此外,还可发布应用新能源清洁能源或智能等先进船舶技术的内河船舶技术方案,示范引领内河船舶绿色智能发展。

(三)实施经济鼓励政策调整内河船舶技术水平结构。对航运企业拆解10年及以上内河船舶给予一定的拆船补助资金,对拆船后新建鼓励发展船型的给予一定的发展补助资金。另一方面,引进大型融资机构、保险机构,对新建内河船舶进行全生命周期管理及维护保养的航运企业提供融资便利,降低融资成本和保险费用。

来源: 焦芳芳 水运科技 , 信德海事网

企业最新信息 / NEWS

-

2026-08-04 21:27:39.0

-

2026-08-04 21:25:49.0

-

2026-08-04 21:23:49.0

-

[ 船舶出售 ] 出售5300吨 化学品船 建造年月:2024年 ccs 双底双壳 A级航区 双机

2026-08-04 15:59:29.0

-

[ 船舶出售 ] 出售 7500吨 自卸砂船 建造年月:2017年 zc 双机

2026-08-04 15:59:27.0

-

[ 船舶出售 ] 售6600马力普通拖轮(近海2021年浙江造)锚艇兼拖轮

2026-08-04 15:50:27.0

-

2026-08-04 15:30:10.0

-

2026-08-04 15:21:22.0

-

[ 船舶出售 ] 售:载重1670吨-2015年广西贵港货船-便宜出售

2026-08-04 14:09:19.0

-

2026-08-04 11:46:46.0

热门企业

/ HOT