船舶风辅产业将在中国创造巨大的市场机会

阅读:633 次 2024-03-07 08:08:08

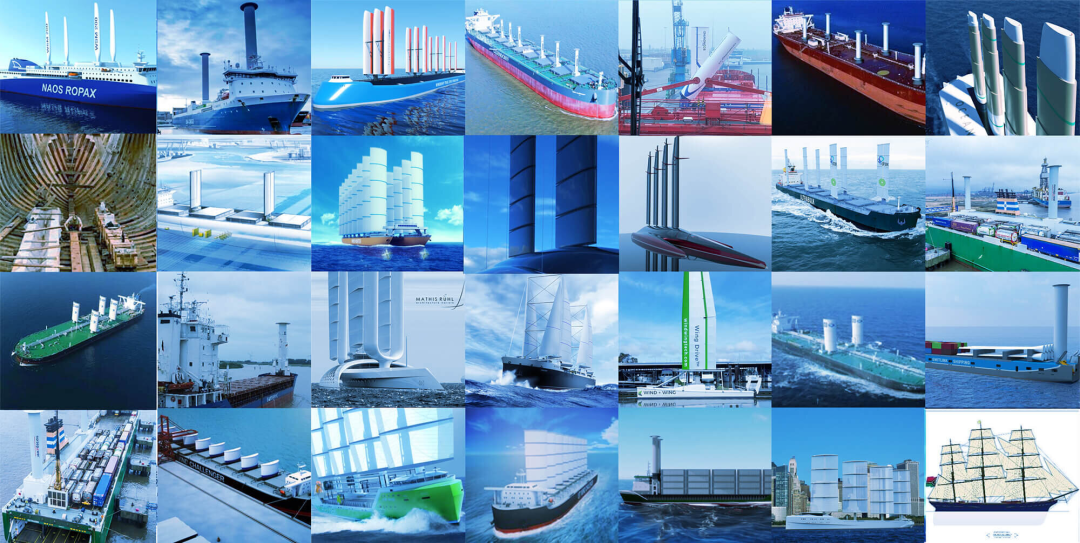

风能是船舶最古老的动力来源之一,风帆船舶在至少200年前依然是最主要的船舶类型。在经历了数轮能源革命的今天,船舶风帆以一种新的形态再度成为航运业的焦点,五花八门的造型和动力原理构成了船舶减排设备中最丰富多彩的一枝,有一个更加专业的名字统称他们为——船舶风力辅助推进系统(WAPS)(或风力推进技术,WPT)。

近年来,船舶风辅行业在国际航运减排运动的推动下迅速发展,示范效应日益增强。中国作为全球最大船东国,同样造船三大指标多年领跑,在船舶风力辅助推进系统的设计、生产、应用方面具备完善的产业链优势和巨大的市场潜力。

近日,信德海事网(Xinde Marine News)采访了国际风船协会 (International WindShip

Association) 的秘书长Gavin

Allwright和叠风新能源科技(DEALFENG)创始人李智,共同探讨船舶风辅产业的发展和其对航运业的影响究竟如何。

船舶风辅产业发展如何

“2023年是重要的一年,安装各类型风辅船舶数量增加到33艘,未来几个月还有16艘船待安装。”Gavin Allwright介绍到。

按照安装风辅船舶的货运能力来计算,总共约为200万载重吨。

与可替代燃料技术类似,风辅系统船舶同样也有“Ready”型,Gavin Allwright表示:“目前已经有10艘‘风力Ready’型的船舶,未来还将再有8艘。”

数字不言而喻,在过去十二个月中,安装风力辅助推进系统的船舶数量增加了将近一倍。而这个数字在2024年将继续翻倍!

“我们预计2024年安装量至少会增加一倍,到今年年底或2025年初安装风力辅助推进系统的船舶至少会增加60-70艘,甚至可能更多。 ”Gavin Allwright说道。

在此背景下,Gavin Allwright预测一直到2030年,安装量将继续每年翻一番,而无需任何进一步的监管或燃料价格驱动因素。“到2030年底,安装风辅的船舶数量可能会达到约3,000多艘”。

与之相对应,风力辅助推进系统的生产供应也得到了长足的发展。“技术服务商正在提高产能,每年理论上可以生产100套,并且在过去12-18个月内至少有3家公司已将生产线转移到中国。”

船舶风辅系统对减排法规的作用

目前国际航运业面临的减排法规主要来自IMO的初期减排措施,包括EEXI、CII评级等,以及欧盟单边政策:EU ETS和FuelEU Maritime。船舶风力辅助推进系统的应用在为船舶运营实现节能减排的同时,也帮助航运公司更好的实现履约。

“从目前的实测数据看,安装风力旋筒辅助推进设备的船舶CII评级会根据安装数量和规格的不同提高1-2级。”叠风新能源科技创始人李智介绍道。

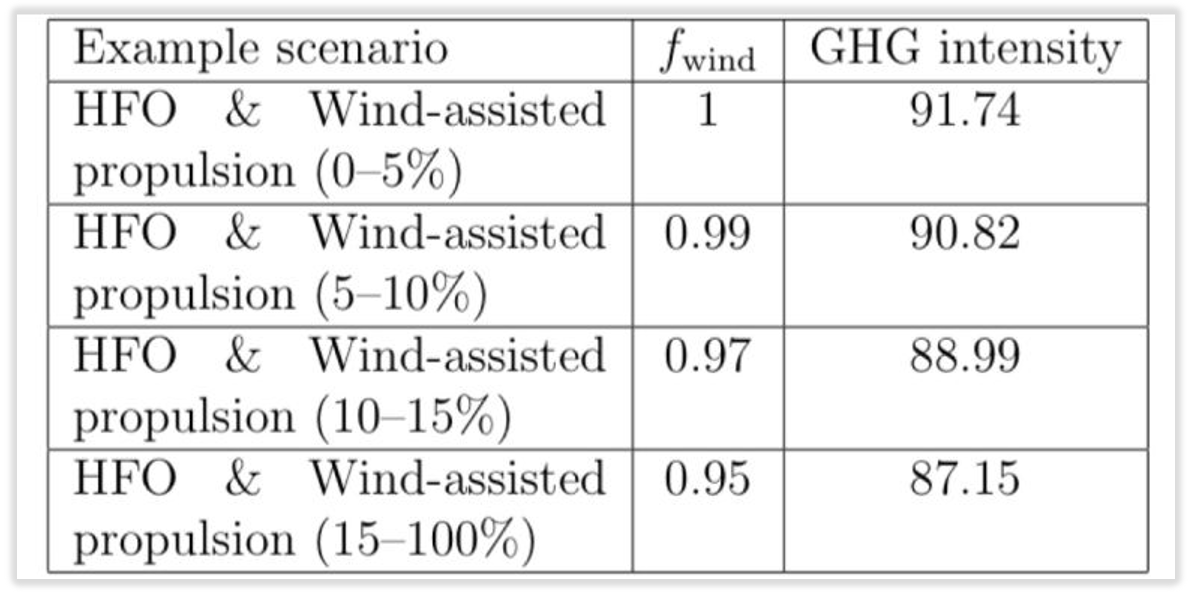

FuelEU Maritime在2025年开始正式实施,比EU ETS晚一年,但是FuelEU Maritime对航运业的影响要远比EU ETS更为深刻。与EU ETS不同,FuelEU Maritime是一个从技术层面直接对航运公司温室气体排放进行限定和罚款的法规。FuelEU Maritime法规要求船舶碳强度到2025年下降2%(相较于2020年),到2030年将达到6%;到2035年将达到14.5%;到2040年将达到31%;到2045年将达到62%;到2050年将达到80%。没有达到这一减排目标的船则需要接受罚款。

李智评论称:“我认为这样的规则特别适合选择安装风力辅助推进设备的船舶。风力辅助推进船舶不必对船舶进行重大改造即可达到5%-30%的节油效果,设备费用相对更低,做船舶改造、新造或wind ready更加容易,这样船东不必进行押注性的主机和绿色燃料的抉择,可根据法规要求选择合适的风帆类型和数量进行合规使用,如果未来航运市场完成主流的绿色燃料迭代后风力辅助推进设备和数据也不会浪费,因为绿色燃料肯定比目前的船用燃油价格更贵,因此风力辅助推进会具有更好的设备投资回报率,也是船队逐步合规完成零碳转型的合理的选择。”

航运减排咨询公司AHTI Climate创始人Risto-Juhani Kariranta给出了更加专业的解读:“风力辅助推进系统在FuelEU Maritime中具有特殊待遇。根据预测的节能效果,它会得到一个乘数,可以降低船舶的碳强度。例如,当强度目标为89.3 gCO2/MJ 时,一艘使用重油燃料的船舶只要安装超过10%节能效果的风力辅助推进系统就能达到FuelEU Maritime在2025年要求。”

Risto-Juhani Kariranta建议称:“如果您做到了这一点,自然还有其他切实的好处:更少的能源需求(=更低的燃料成本),并且有可能将少量的超额指标转移到您船队中的其他船舶上。”

船东对于风辅系统是什么态度

李智介绍称:“风力辅助推进设备适合散货船、液货船及滚装船,全球航线以及中国沿海航线具有非常丰富的风力资源,安装风辅设备的船舶具有很好的节油降碳的效果,这点从IMO的相关文件,我公司参与的欧盟WISP2风辅科研项目,和已经完成安装DEALFENG旋筒风帆的“海洋石油226”的实测数据都可以得到很好的证明。”

Gavin Allwright表示:“船东和政策制定者越来越将风力推进视为一种重要的能源,我们在2023年6月的调查显示,对于风帆的选择与其他能源(例如一些替代燃料)的水平相当。”

但李智补充道:“目前中国船东对风辅设备的接受度还并没有像欧洲船东那样高,但我相信随着法规要求的日趋严格以及国际航运业零碳进程的加快,中国船东对风辅设备的接受度会迅速提高。”

实施上,在船舶风辅系统的安装案例上,更多项目是由货主,或者说租家驱动的。

比如嘉吉(Cargill)在其租用的Kamsarmax型散货船Pyxis Ocean轮上安装BAR Tech WindWings的大型风帆已在去年8月份开启首航;淡水河谷(Vale) 在一艘40万载重吨Valemax型铁矿石运输船Sohar Max轮上安装5个旋筒风帆,这些风帆来自世界知名的旋筒风帆供应商Anemoi;日本船东饭野海运(IINO LINES)对煤炭运输船Yodohime轮改造安装Norsepower 的转子风帆也得到了其租家日本电力公司 J-Power 的支持。

Gavin Allwright评论称:“关键是船东和承租人能够分享节省的燃料成本,这些协议是一个重要的焦点。”

Gavin Allwright同样为风力辅助推进系统的使用设想了更加高级的金融解决方案:“租赁和按使用量付费方案也开始成为可用的选项,并且可以真正释放后来采用者市场的潜力,因为这些极大地降低了资本支出并将成本转移到运营支出方面。”

图片来源:《纽约客》

中国在船舶风辅产业发展下的机遇

Gavin Allwright对于风辅行业在中国的发展给出了非常有信心的认可:“中国是这一发展趋势中的重要参与者。过去几年,中国船厂已经至少有9 艘船舶配备了风力系统,其中5艘船舶安装了中国国产设计的系统。”

Gavin Allwright继续解释称:“造船厂开始将风力辅助推进系统添加到其标准设备清单中,这降低了成本,正如我提到的,至少三个主要的风力推进系统生产商已在中国建立了生产线。中国船级社还发布了2023年风力推进指南,因此事情正在朝着正确的方向发展,这对于造船厂、制造商和系统设计人员来说可能是一个巨大的市场机会。”

李智同样给出了类似的观点:“中国制造在船舶风辅行业还是具备非常明显的优势,可以大力发展。风辅设备是大型设备,需要非常良好的基础设施条件以及完备的配套产业链,同时高昂的运输成本也意味着风辅制造厂家到船厂的运距必须尽量缩短,这样我国占全球50%以上的船舶制造能力的优势又能体现出来,另外我国对‘新质生产力’和新能源行业的引导扶持政策也是非常重要的积极因素,因此中国制造在船舶风辅行业具有非常好的竞争力。”

“中国品牌叠风 DEALFENG在全球船舶风辅行业的知名度以及多个欧洲风辅公司在中国投资设厂即是很好的证明。”

叠风新能源承接的“海洋石油226”船用风力旋筒助推系统改造的设计及制造安装工作

来源: 信德海事, 绿色航运

作者: BDI的守望者

企业最新信息 / NEWS

-

2026-08-03 19:29:00.0

-

2026-08-03 19:28:56.0

-

[ 船舶出售 ] 出售:5400DWT 巴拿马旗多用途集装箱船

2026-08-03 19:03:44.0

-

[ 船舶出售 ] 出售:3400吨在航散货船 建造年份:2006年

2026-08-03 19:03:42.0

-

[ 船舶出售 ] 出售:4200吨双壳加温油船(闪点< 60’C) 建造年份:2011年

2026-08-03 19:03:41.0

-

[ 船舶出售 ] 出售:8000吨沿海自卸砂船 建造年份:2017年

2026-08-03 19:03:41.0

-

[ 船舶出售 ] 出售:5000吨双壳多用途船(246TEU集装箱两用)

2026-08-03 19:03:40.0

-

[ 船舶出售 ] 出售5000吨双壳油船(闪点< 60‘C) 建造年份:2011年

2026-08-03 19:03:39.0

-

[ 船舶出售 ] 出售 3300吨 散货船 建造年月:2005年 巴拿马 RINA A1+A2+A3 单机

2026-08-03 16:12:35.0

-

[ 船舶出售 ] 出售11000吨 化学品油船 建造年月:2025年底 ccs 双底双壳 远海

2026-08-03 16:12:24.0

热门企业

/ HOT